2023年10月15日,KK集團在港交所公告稱,公司與瑞士信貸(香港)有限公司已同意自2023年10月13日起終止委任瑞士信貸(香港)有限公司為其整體協調人之一。即日起,KK集團已委任摩根士丹利亞洲有限公司作為其整體協調人。

截圖來自KK集團招股書。

公開信息顯示,2021年11月,KK集團首次向港交所提交招股書,6個月后招股書失效;2023年1月,KK集團二次遞表,7月下旬招股書再次失效;7月31日,KK集團再次更新招股書;這期間,KK集團的保薦人一直都是摩根士丹利和瑞信。沒想到,3個月后,瑞信突然退出了。

KK在上市中途突然改變保薦人,而且是在第三次提交招股書3個月之后,多少有點讓人意外。海豚財經就此詢問香港資深投行人士,對方表示,更換保薦人的原因有很多,有時候是投行自身人手不夠,有時是覺得股票很難賣掉,所以不想接了;也有可能是投行跟公司關系不好了等等。

另一名投行人士稱,他認為這可能跟港股市場今年的大環境有關,市場低迷,IPO公司普遍面臨融資難,保薦人要負責項目的發售工作,如果保薦人沒辦法將公司股票推銷給投資人,那就只好退場。招股書顯示,KK集團向兩家保薦人各自支付的費用為50萬美元。

港交所統計數據顯示,港股2023年前八個月的日均成交額為1120億港元,同比下跌12%;前九個月的平均每日成交金額為1097億元,成交量繼續萎縮。流動性緊縮導致的一個后果就是上市公司估值越來越低,融資效應惡化。2023年前8個月,港股新股市場共迎來35家公司上市,合計募資203.66億港元。較2022年同期的募資額583.94億減少六成。

在這種市場環境下,如果連瑞信這樣的國際巨頭都沒有意愿繼續幫客戶吆喝了,說明KK上市恐怕要面對不小的挑戰,摩根士丹利有什么靈丹妙藥,能將KK推銷出去呢?

加盟商集體出走,自有門店占比飆升

招股書顯示,KK集團銷售潮流零售產品,旗下擁有KK館、KKV、THE COLORIST調色師、潮玩集合店X11等多個連鎖零售品牌,目前的主力子品牌是KKV、THE COLORIST調色師,KK館是最早的品牌,正在逐步被KKV取代;X11是2020年后成立的子品牌,在公司營收中占比較小。

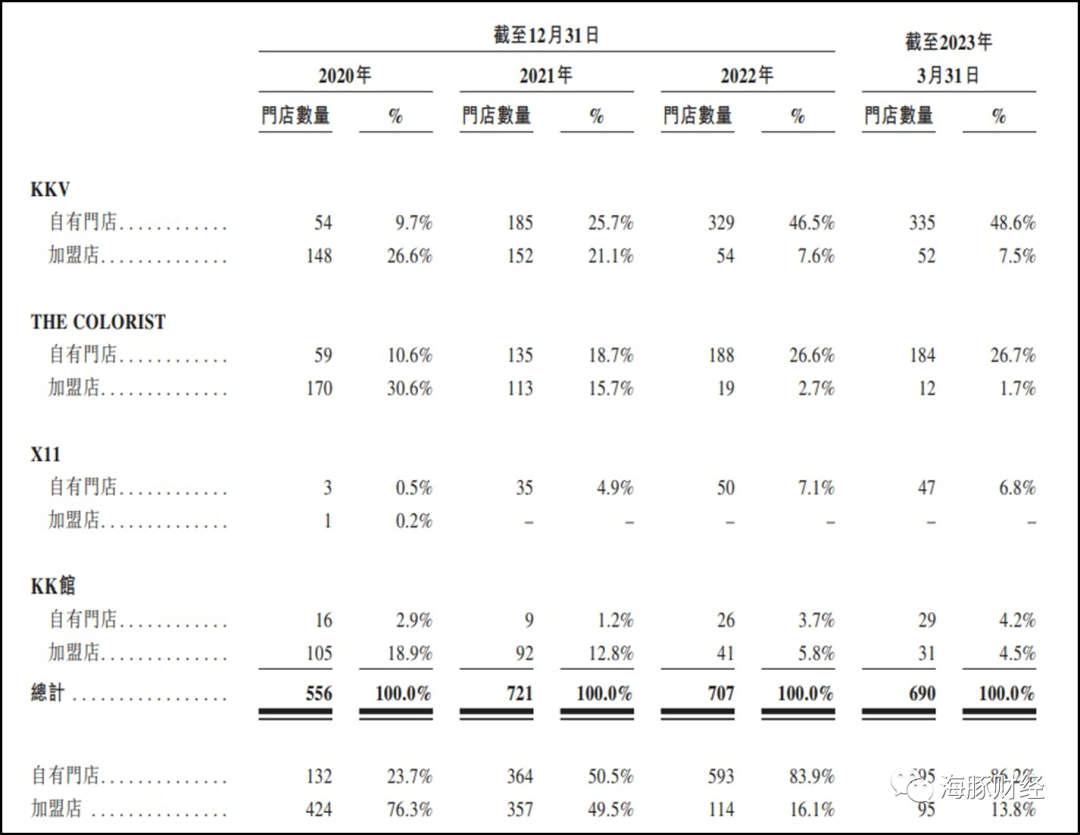

截至2020年末、2021年末、2022年末和2023年一季度末,KK集團的門店數量分別為556家、721家、707家和690家,可以發現,2021年是KK集團門店數量的最高峰,隨后開始逐步減少。

截圖來自KK集團招股書。

值得注意的是,潮流零售行業的主要模式是加盟為主,自營為附,KK集團在2022年之前,也是加盟店為主。

2019年和2020年,KK集團門店總數分別為211家和556家,其中加盟門店分別為164家和424家,自營門店47家和132家,加盟店占比分別為78%、76%。截至2021年末,加盟店和自營店分別為357家和364家,加盟店比例下降至50%。

2022年末,KK集團共有707家店鋪,包括593家自有門店和114家加盟店,加盟店比例進一步下降至16%。

截至2023年一季度末,KK集團共有690家店鋪,包括595家自有門店和95家加盟店,加盟店比例下降至14%,而自有門店比例上升至86%。

這意味著,從2020年到2023年一季度末,不到三年時間,KK集團的加盟店占比減少64%。

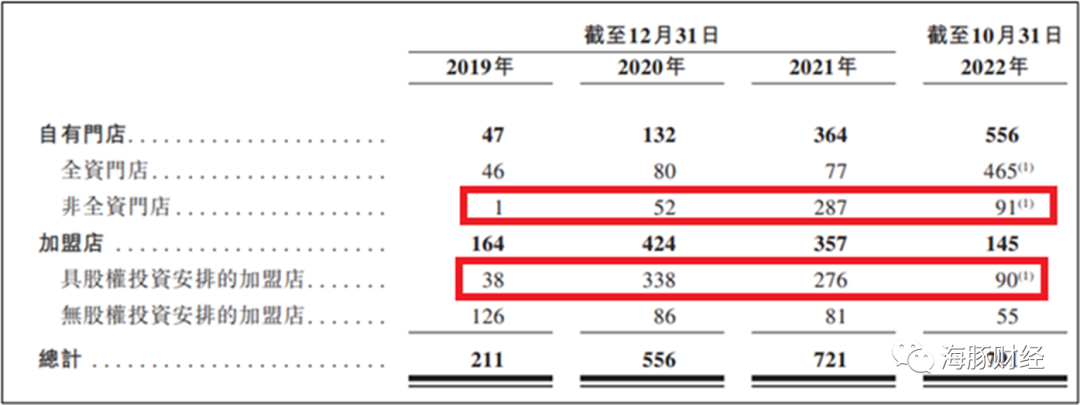

如果看KK集團全資門店數量變化的話,KK集團運營模式的變化也很明顯。2019年-2022年10月末,KK集團全資門店數量分別為46家、80家、77家和465家,這意味著,截至2022年10月末,KK集團全資門店數量占比超過66%。

截圖來自KK集團招股書。

170多家門店加盟商低價轉讓股權

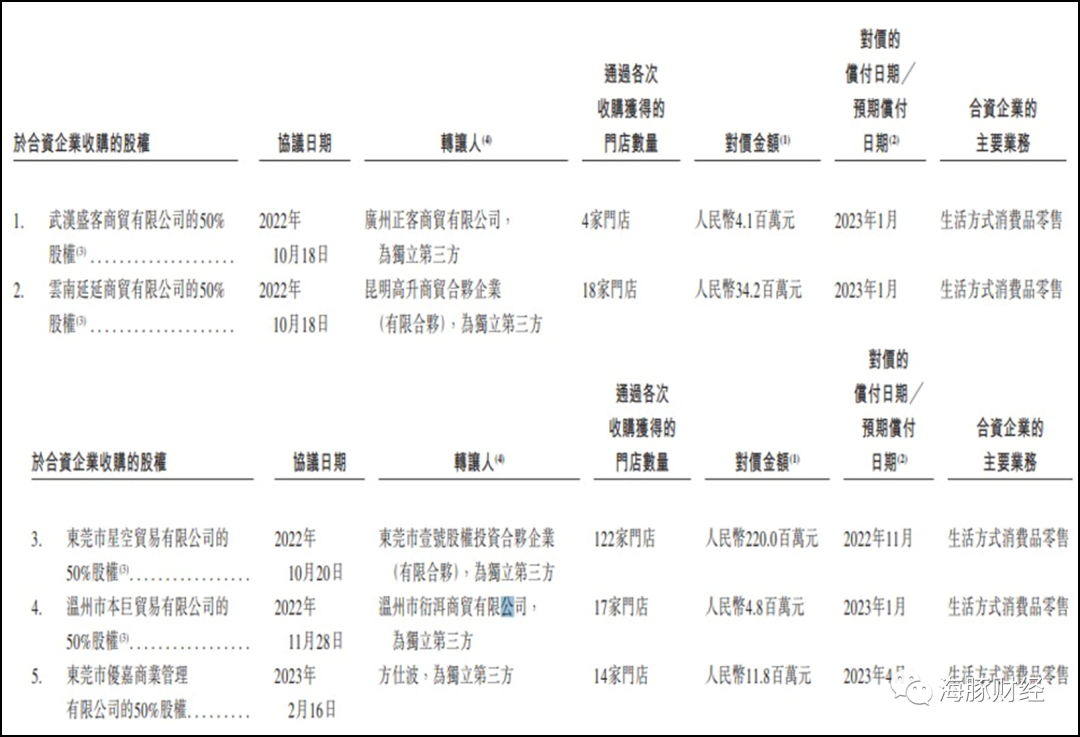

KK集團自有門店占比大幅提升與加盟商密集出走有關。在最新招股書中,KK集團披露了其向加盟商收購部分合資公司股權,將加盟店變成全資門店的過程。

2022年10月18日,KK集團向武漢盛客商貿有限公司收購50%股權,獲得門店4家,對價為410萬元,折合每家門店估值約200萬元。

2022年10月18日,KK集團收購云南延延商貿有限公司50%股權,獲得18家門店,對價3420萬元,折合每家門店380萬元。

2022年10月20日,KK集團收購東莞市星空貿易有限公司50%股權,獲得122家門店,對價2.2億元,折合每家門店360萬元。

KK集團收購溫州市本巨貿易有限公司50%股權,獲得17家門店,對價480萬元,折合每家門店56萬元。

KK集團收購東莞市優嘉商業管理有限公司(2022年1月注冊)50%股權,獲得14家門店,對價1180萬元,折合每家門店168萬元。

截圖來自KK集團招股書。

先不說這些門店估值高低差異較大,從56萬元-380萬元,我們姑且以估值最高的380萬元/家計算,KK集團目前有690家門店,按KK集團向加盟商收購最高價計算,KK集團所有門店估值約26.2億元。

我們假設加盟商和KK集團都是理性的經濟人,加盟商不會低價賤賣股權,KK集團也不會溢價過高回購股權,那么,上述價格一定是雙方達成共識的市場價格,它反映了KK集團加盟店目前的合理估值。我們再考慮到很多門店的地區差異,再給這個估值上浮50%,則KK集團所有門店估值也只有40億元。

然而,這與KK集團對外宣稱的估值數字存在巨大矛盾。

公開信息顯示,KK集團從2017年到2021年完成了A輪到F輪的多輪次融資,融資總額達到33.46億元,在IPO前,有報道稱KK估值達到29億美元(約合200億元人民幣)。作為一家自營門店超過66%的線下零售品牌,其主要資產顯然在門店上,而且自營零售為主的在重資產模式,很難具備大規模復制和擴張的可能。這說明,要么KK集團估值200億存在巨大的泡沫,要么KK集團和加盟商之間的股權交易存在灰色地帶。

加盟商在KK集團上市前選擇轉讓合資公司股權,而不是繼續經營,坐等上市后股權增值,也說明加盟商并不看好KK集團的后續經營前景。

曾因違規從事特許經營被罰

海豚財經注意到,KK集團此前曾因違規招募加盟商被舉報,最終深圳市場監管部門給予行政處罰。

深圳市市場監督管理局下發的一份行政處罰決定書顯示,2022年5月20日,該局對廣東快克電子商務有限公司做出行政處罰,罰款30萬元。處罰決定書指出,2021年12月16日起,執法人員對當事人(廣東快克電子商務)涉嫌違法從事商業特許經營的行為進行調查。經查實,自2018年8月起,當事人(廣東快克電子商務)在開展KK館(已升級為KK)、KKV、THE COLORIST調色師等三個品牌特許經營活動時,雖然已擁有至少2個直營店,但是經營時間未超過1年。此外,KK館、KKV、THE COLORIST調色師等三個品牌自從首次訂立特許經營合同之日起15日內,未依法向商務主管部門備案。

截圖來自深圳市市場監督管理局。

據“紅星新聞”報道,廣東快克電子商務此次被處罰系加盟商舉報導致。據曾加盟KK館的蔡先生表示,他在2019年6月與KK集團簽約成為KK館的加盟商,然而當時KK集團并未對“KK館”這一品牌進行備案,蔡先生于2021年9月向深圳市場監管局遞交了相關舉報材料。深圳市市監局調查核實后,于2022年5月20日下達行政處罰決定。

“紅星新聞”報道顯示, KK集團存在違規招募加盟商的行為。蔡先生稱,KK集團在2018、2019年的開店速度最快,然而“KK集團在開始招募加盟商之前并特許經營許可證。它的備案都是在2021年到2022年才去辦下來。”

公開信息顯示,廣東快客電子商務公司于2020年1月7日在廣東省商務廳進行KK館的商業特許經營備案。東莞市快客商業管理有限公司于2021年9月9日在廣東省商務廳進行KKV的商業許可經營備案,后者是前者的全資子公司。

這意味著,KK集團2018年-2019年大舉發展加盟商均為違法從事商業特許經營。

重資產模式難以為繼

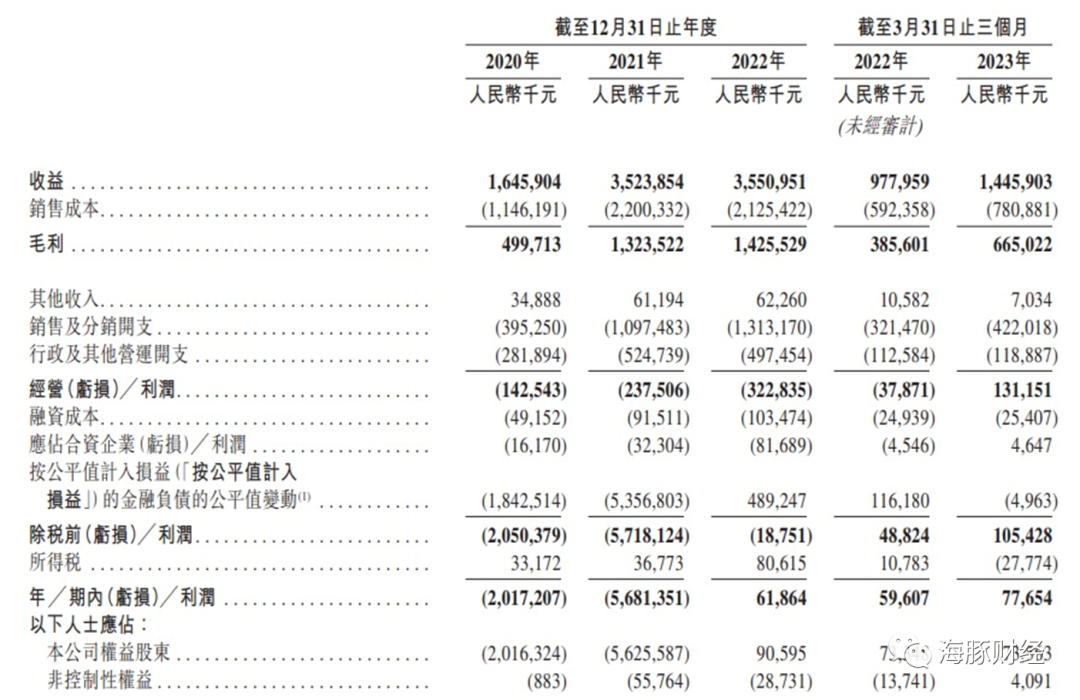

招數股書顯示,KK集團收入主要來源包括門店零售以及管理和咨詢服務收入。2019年、2020年、2021年以及2022年,KK集團的收入分別為4.64億元、16.46億元、35.24億元、35.51億元,凈利潤分別為-5.15億元、-20.17億元、-56.81億元、0.62億元,不到四年的時間累計虧損高達81億元。2023年一季度,KK集團實現營收14.46億元,凈利潤0.78億元。

截圖來自KK集團招股書。

從現金和現金等價物看,截至2023年末,KK集團持有現金和現金等價物為5.67億元,在自營門店高達86%的重資產模式下,KK集團背負著巨大的運營開支。僅以租金為例,2020年、2021年和2022年以及2023年一季度,KK集團支付的自有門店、辦公室、分銷中心以及租賃負債利息等開支分別為1.81億元、4.15億元、5.48億元、1.83億元,由此推算,2023年KK集團租金相關開支預計高達7億元。

海豚財經注意到,KK集團2021年后經營模式開始發生重大變化,隨著加盟商快速出局,KK集團接管大量加盟門店,其經營模式由輕資產運營轉變為重資產運營,眾所周知,重資產運營模式下,KK集團要承擔更多的門店租金、人力成本等,而在加盟店為主的輕資產運營模式下,這些費用主要由加盟商承擔。

反映在財務報表上,經營模式的轉變會導致KK集團的現金流進一步惡化。

KK集團在招股書中承認,近年來中國的物業價格和租金開支水平大幅攀升,我們預計在不久的將來還將持續上升。當我們開設新零售門店或對我們現有零售門店的租賃協議續約時,租金開支水平的增加可能會增加我們的銷售及分銷開支。

目前,KK集團持有的現金和現金等價物尚不能應對一年的租金相關開支,再加上其他支出,KK集團資金緊張壓力會愈來愈大,如果短期內無法上市,則其經營壓力將進一步加大。

青島財經日報/首頁新聞記者 李冬明

責任編輯:崔現香

請輸入驗證碼