9月1日,《每日經濟新聞》記者走訪各國有大行發現,除農業銀行仍可查詢到三年期500萬起存、利率2.9%的大額存單產品外,多數大行大額存單已完成新一輪降息。此外,部分股份行也已降低大額存單利率。

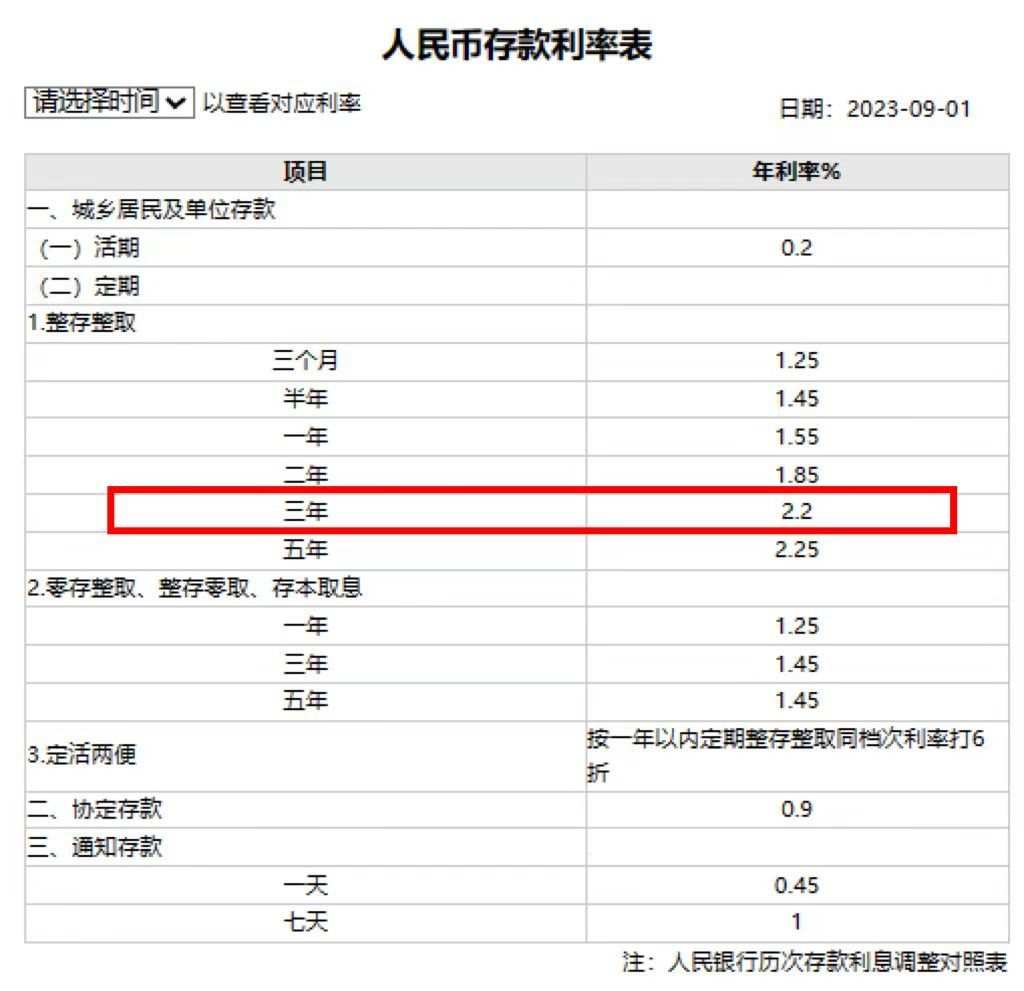

記者查詢工商銀行官網發現,三年期20萬起存的大額存單,利率從2.9%降至2.65%,較調降后的三年期定存高45BP,較存款基準利率低10BP。

工商銀行人民幣存款利率表

圖片來源:工商銀行官網

值得注意的是,即使剛剛完成一輪降息,各大行仍表示,大額存單額度“緊張”。有大行甚至表示,“從年初起就沒有大額存單額度,各個期限都沒有。”有的大行表示,“要搶,但是秒沒。”部分股份行表示,“只有新客戶開戶七日內可以搶額度,老客戶沒有額度。”

不過,記者走訪一些城商行時發現,城商行大額存單普遍額度充足,且利率較高。據悉,部分城商行三年期大額存單利率可達3.1%。

部分國有大行大額存單利率下調后,仍然一“單”難求

9月1日,《每日經濟新聞》記者走訪國有大行發現,除農業銀行仍可查詢到三年期500萬起存、利率2.9%的大額存單產品在售外,其余大行大額存單已完成新一輪降息,部分股份行也已降低大額存單利率。

農業銀行客服告知記者,“目前,仍可查詢到該產品在售情況,但具體剩余額度情況以各網點為準。”

圖片來源:農業銀行官網

9月1日下午,記者以投資者身份致電農業銀行,農業銀行客服告知記者,“目前,仍可查詢到三年期500萬起存、利率2.9%的大額存單產品在售情況,但具體剩余額度情況以各網點為準。”

同日,記者查詢工商銀行網站時發現,該行三年期20萬起存的大額存單利率從2.9%降至2.65%,兩年期大額存單利率從2.15%降至2.35%,一年期大額存單利率從2.0%降至1.9%。建設銀行、中國銀行大額存單利率調降后與工商銀行一致。

工商銀行官網顯示,三年期20萬起存的大額存單利率從2.9%降至2.65%

圖片來源:工商銀行官網

每日經濟新聞記者注意到,現行人民幣存款基準利率執行的是2015年10月24日公布的標準,即一年期存款基準利率為1.5%,兩年期為2.1%,三年期為2.75%。以此計算,調降后的三年期大額存單利率已經比存款基準利率低10BP。

對于大額存單的銷售額度方面,有國有大行工作人員表示,大額存單沒有額度,即使有額度也會“秒沒”。

9月1日下午,每經記者來到交通銀行北京地區某支行,以投資者身份詢問大額存單的情況,卻被告知,“大額存單從年初就很‘緊張’。”此外,建設銀行北京地區某支行客戶經理對記者表示,“今年3月起就沒有大額存單。”

中國銀行北京地區一位工作人員告訴記者,“每周一到周五上午九點,北京分行會下發額度,如果想‘搶’,推薦在8點59分將個人信息填好,不過也不一定能‘搶’上,額度基本上‘秒沒’。”

郵政儲蓄銀行工作人員則表示,“如果有額度,會在每月月初下發,即使下發,也只會下發一年期大額存單的額度。”

不僅國有大行存在額度“緊張”的情況,部分股份行也一“單”難求。

北京地區某股份行支行客戶經理告訴記者,“老客戶沒有額度,新客戶開戶七日內可以有一次搶購機會,但很難搶到。”該人員表示,“大額存單今天剛降,現在三年期20萬起存利率2.9%,兩年期2.35%,一年期2.05%,每周一針對新客戶下發一定額度。”

針對為何額度如此“緊張”的問題,有國有行工作人員向記者表示,“銀行吸收大額存單之后,會去購買國債、票據之類的產品進行保值增值,但現在這類產品的利率可能比三年期、五年期大額存單利率還低。”

部分城商行大額存單額度充裕,三年期利率可達3.1%

針對大額存單利率調降后各大行額度仍然一“單”難求的現象,中央財經大學證券期貨研究所研究員、內蒙古銀行研究發展部總經理楊海平解釋稱,商業銀行是否發行大額存單這一主動負債產品,以及發行規模、存單期限,受全行各項存款增長情況、期限結構、信貸資金需求等因素影響。現階段,商業銀行資產負債管理對大額存單依賴程度有限,特別是大型銀行。

對于大額存單的未來,楊海平表示,“可以肯定的是,大額存單作為重要的主動負債產品,不會淡出歷史舞臺,只是在不同的階段額度會有變化,供需情況會有變化。”

《每日經濟新聞》記者注意到,雖然部分國有大行的大額存單額度“緊張”,但城商行的大額存單額度卻普遍充裕。此外,部分城商行三年期大額存單利率可達3.1%。

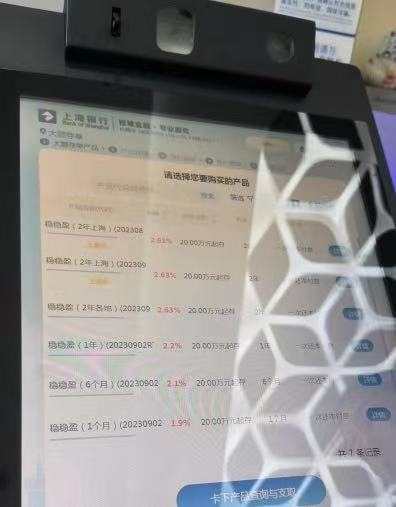

9月1日,上海銀行某支行工作人員為記者查詢了當日該行大額存單利率,頁面顯示了一個月、六個月、一年、兩年期大額存單利率分別為1.9%、2.1%、2.2%、2.63%。該人員表示,“沒有三年期大額存單,其余期限額度充足,且如果中途需要用錢,可以整單轉讓,轉讓利率會比活期高一些。”

上海銀行某支行工作人員為記者查詢了當日該行大額存單利率

圖片來源:每經記者 張宏 攝

不過,記者在另一家城商行尋得了三年期大額存單額度,“有額度,三年期大額存單利率3.1%,兩年期2.15%。”該行工作人員介紹道。

為何城商行大額存單額度充足?高利率會有哪些風險?楊海平表示,中小銀行和大型銀行在存款市場上的地位、影響力不同,運用大額存單調節資產負債結構的意愿也存在差異。只要中小銀行能夠從整體上對付息成本進行精細化管控,對資產配置進行科學、嚴格把握,就不會埋下風險隱患。

此外,楊海平表示,“現階段,為了推動實體經濟融資成本穩中有降,并維持商業銀行合理的凈息差和利潤空間以確保銀行體系的穩健性,不得不對存款利率進行下調。下一步是否還會繼續調低存款利率,主要取決于宏觀經濟的發展情況及債務風險的情況。”

來源:每日經濟新聞

責任編輯:林紅

請輸入驗證碼