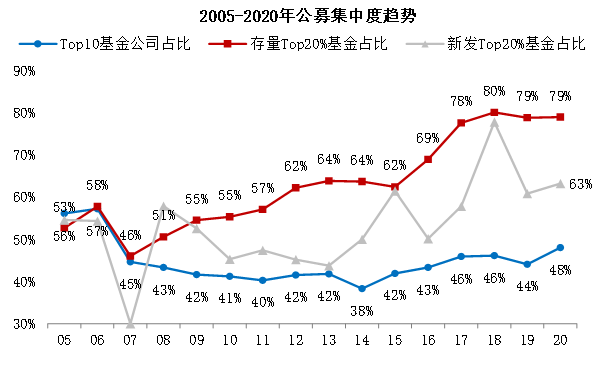

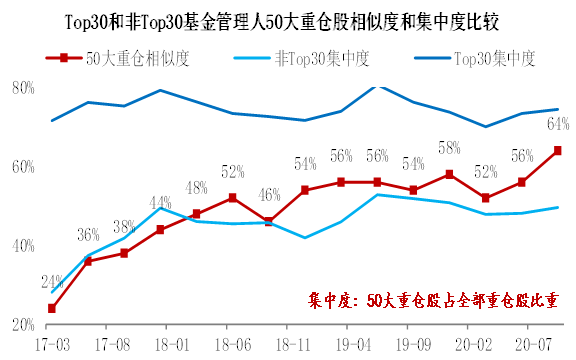

近年來,隨著以公募基金為代表的機構投資者快速發展,特別是2020年以來公募規模快速擴張,頭部機構占比持續提升,A股的機構化趨勢在持續強化,推進節奏加快,對股票的研究定價能力也在快速提升。

(數據來源:wind)

(數據來源:wind)

事實上,投研定價能力的提升,包含多個角度的提升。例如,產業鏈研究上下游拓展、高頻產業數據跟蹤、對于行業的進一步細分研究等等。以產業鏈上下游拓展研究為例,一些典型股票的走勢,體現了這一變化。

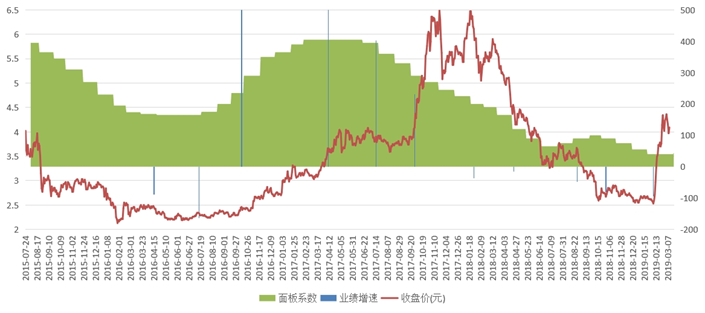

一個非常明顯的例子就是顯示面板龍頭京東方A的股價表現。公司是顯示面板的全球行業龍頭,且具有一定周期性,股價在周期上行階段上漲的空間和確定性俱佳,公司也在較長的歷史中證明了自身實力,因此是機構投資者不能錯過的跟蹤研究對象。本輪的面板價格上漲預期在2020年初逐步形成,經歷了疫情的波動后在5-6月份開始驗證。從投研的角度看,第一步首先是分析2016年的發生過的面板漲價周期中,基本面和股價表現的關系。

1、2015年全球面板末供過于求比例應超過15%的水平。供過于求導致面板價格在2013-2015年內大幅度波動,并迅速開始下跌,以32寸為例,價格從2015年中的95美元降至2016年初的55美元。而行業現金成本約為70美元,即2016年初屏幕價格在現金線水位以下20%,是歷史上行業第一次在現金線以下運行。

2、越做越虧使得日韓臺廠迅速調整戰略,三星和LGD在經過3年的觀望之后,堅定了OLED轉型,并各自將1條LCD線轉為OLED,同時做了LCD減產,韓系總退出產能在2016年內約合全球的5%。

臺灣五虎在4Q15決定縮減10%的產能之后,2016年2月13號高雄發生了6.7級地震,五虎中的群創、華映受影響最大,停工接近6周,臺系總產能影響在2016年內約合全球的3%。日系中東芝受破產影響,開始分拆業務出售,逐漸退出面板生產,索尼、夏普、NEC也宣布縮減產能10%,日系總產能縮減在2016年內約合全球的1.5%。

3、綜合匯總,1Q16末相比起4Q15末,全球面板供過于求比例從超過15%驟降至6%左右,面板價格隨即在2016年3月上旬開始強勢反彈。

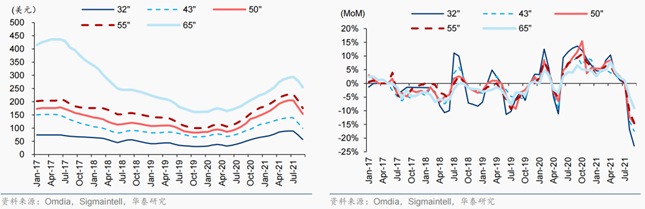

32寸屏幕價格從2016年3月初的52美元漲至2016年10月底的74美元,區間漲幅42%,2016年全年平均生產現金成本約60美元,4Q16 32寸面板廠毛利率水平同比由10%以下漲至超過30%;55寸屏幕價格從2016年3月初的124美元漲至2017年3月底的176美元,區間漲幅42%,2016年全年平均生產現金成本約130美元,4Q16 55寸面板廠毛利率水平同比由15%以下漲至接近30%。

4、屏幕價格在2017年內大致維持平穩,但鑒于行業又變得有利可圖,大部分減產的面板廠又恢復了產能,直接導致2017年底屏幕價格再次經歷了一次長達兩年的下行。反映到股價上,京東方A的股價相對面板價格有明顯的滯后反應。更多是與財報發布的節奏呈現強相關性。這體現了市場對公司的信心有限,還是希望等到業績兌現后才有上漲動力。

(2016年春季的LCD面板漲價對股價的作用)

(2016年周期中京東方A的股價上漲節奏)

2020年周期的面板價格上漲從5-6月見底后持續兌現,至21年4月后,由于需求下滑導致本輪周期結束。京東方A的本輪股價走勢,基本和面板價格的走勢一致。也是在20年5月開始持續上漲,直至21年4月底后,轉為持續下行。

(2020年周期中顯示面板價格走勢)

(2020年周期中京東方A的股價走勢)

此輪周期中,京東方A股價走勢和2016年周期的最大差異是在面板價格從高點下行后,2016年周期中公司股價有第二輪的上漲,而本輪隨面板價格的拐點持續下跌。雖然從公司的季報來看,2021年4月面板價格見頂后,2021年Q1、Q2、Q3的業績仍在高速增長,但是股價走勢明顯不再受財報業績推動。

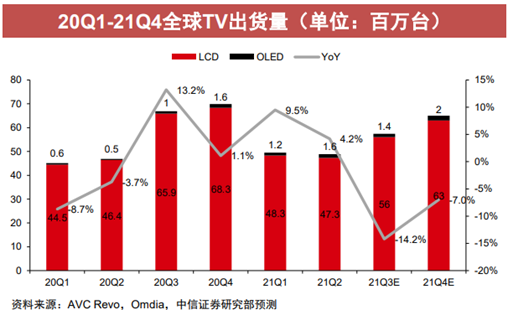

這里面的原因主要有兩點:第一,產業鏈研究在這4-5年中持續深入,2020年周期中機構投資人在跟蹤面板價格的同時也在持續跟蹤更下游的TV出貨量數據,該數據的增速從2021年Q1見頂后持續下降并進入負增長區間,是導致市場對京東方A未來基本面惡化判斷的重要依據。第二,2016年周期中,伴隨著產品漲價業績釋放,市場開始首次預期面板行業競爭格局將會長期改善,周期性顯著降低,但是被2017年后的下行周期證偽。因此2020年再次出現上行周期時,市場對中長期競爭格局的理解難以轉向樂觀,反而一旦邊際數據下行就容易轉向擔憂和賣出,推動了公司估值收斂。

(2020年周期中TV出貨量數據)

從這個案例不難看出,市場在發展中,對股票的研究跟蹤能力有了實打實的提升。定價也更加合理準確。股價對基本面的反映,越來越傾向于提前,而不是滯后于財報業績兌現。這就對基本面研究的前瞻性提出了更高的要求。市場對基本面研究的深入和定價能力的提升,更加不利于個人投資者對于部分股票真實價值的把握,具有專業能力和專業體系的機構投資人的優勢在持續擴大。

作者簡介:鄒杰,曾任職于德邦證券、興業證券、弘毅遠方基金,2020年加入北信瑞豐,現任權益投資部基金經理。

請輸入驗證碼